Last Updated on mars 27, 2022 by Talium

Lever des fonds pour votre entreprise par la vente de titres financiers demande un grand travail au niveau de la conformité. En Europe, c’est l’ESMA qui régule les marchés financiers, notamment au travers de la directive “prospectus”. Zoom sur certaines de ses spécificités.

Qu’est-ce que la directive prospectus ?

C’est l’ESMA qui publie pour la première fois la directive prospectus en 2003. ESMA signifie European Securities and Market Authority, ou Autorité Européenne des Marchés Financiers en français (portant l’acronyme AEMF, cependant l’acronyme ESMA est bien plus utilisé).

Il s’agit d’une autorité qui constitue le système européen de supervision financière.

Depuis le 21 juillet 2019, le règlement européen (UE) 2017/1129 (Prospectus 3) et les deux règlements délégués associés (UE) 2019/979 et (UE) 2019/980 sont entrés en application. Ils concernent la réglementation autour des offres au public de titres financiers émis par les entreprises qui font partie d’un pays membre de l’Union Européenne. Certaines offres au public obligent l’émetteur à établir un prospectus avant de la proposer au public.

Il s’agit de documents juridiques destinés aux investisseurs potentiels, il prend la forme d’un document d’enregistrement universel (URD – Universal Registration Document).

La liste complète des cas d’exemption peut être trouvée au Chapitre 1 Article 1 du règlement européen (UE)2017/1129 dont le lien a été fourni ci-dessus (en page 14 du PDF). Cette liste étant longue, nous n’allons pas la détailler ici, mais voici les 3 cas d’exemption qui nous semblent les plus importants :

- Si le montant levé sur une période de 12 mois est inférieur à 8 millions d’euros maximum (peut varier selon les pays) ;

- Si l’émetteur s’adresse à moins de 150 investisseurs ;

- Si l’émetteur s’adresse uniquement à des investisseurs qualifiés.

Si le montant maximal est établi à 8 millions d’euros afin de bénéficier d’une exemption de prospectus, il varie selon les pays. L’ESMA liste dans ce document les montants en dessous desquels les émetteurs ne sont pas dans l’obligation de fournir un prospectus ainsi que les lois qui s’appliquent localement, en dessous de ce seuil.

Un autre point qui nous semble important est celui du caractère dit “passeportable” du prospectus. Si un émetteur fait une levée de fonds (qui n’est pas exemptée de prospectus), il peut décider de l’ouvrir auprès d’autres investisseurs de l’Union Européenne. Il n’aura pas de document supplémentaire à fournir.

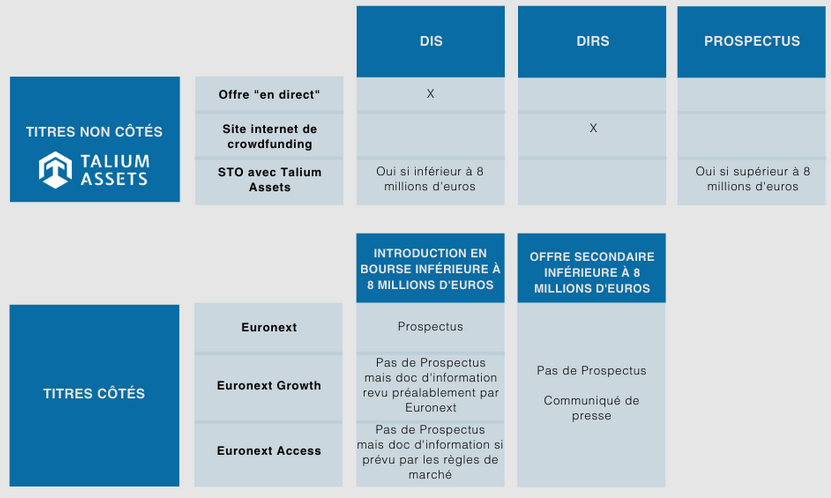

Comment s’applique la directive prospectus en France, et qu’est-ce que le DIS ?

En France, c’est le montant de 8 millions d’euros qui a été choisi afin de profiter de l’exemption de prospectus. Dans ce cas l’émetteur doit fournir un DIS (Document d’Information Synthétique).

À préciser que s’il s’agit d’une introduction en bourse pour un titre coté sur Euronext, le prospectus reste indispensable même en dessous de ce montant, comme le précise ce tableau de l’AMF.

À préciser également que l’investissement participatif, le crowdfunding, bénéficie encore d’une réglementation particulière spécifiée dans la doctrine 2014-12.

En ce qui concerne les titres non cotés dont le montant n’excède pas le seuil imposé, voici le détail des informations à faire paraître sur un DIS. Ces modalités sont précisées dans la doctrine 2018-07, annexe 2, à envoyer par courrier électronique aux investisseurs et à l’AMF avant toute souscription :

- Activité de l’émetteur et du projet

- Capital social

- Titres offerts à la souscription :

- Droits attachés aux titres offerts à la souscription

- Conditions liées à la cession ultérieure des titres offerts à la souscription

- Risques attachés aux titres offerts à la souscriptions

- Modification de la composition du capital de l’émetteur liée à l’offre

- Relations avec le teneur de registre de la société

- Interposition de société(s) entre l’émetteur et le projet

- Modalités de souscription

Comment cela se passe-t-il si vous tokenizez vos titres ?

Chez Talium Assets, nous vous proposons d’émettre vos titres financiers (non cotés) sur un registre partagé (e.g blockchain). C’est ce qu’on appelle la tokenisation.

Si vous choisissez ce format, vous serez soumis aux même règles citées plus haut :

- Devoir fournir un prospectus si le montant levé (en offre publique) est supérieur à 8 millions d’euros ;

- Devoir fournir un DIS pour les autres cas (se référer aux autres cas d’exemption prévus dans le chapitre 1 article 1 de la DOC 2017-1129 dont vous trouverez le lien au début de l’article).

L’avantage principal est que cela simplifie et réduit les coûts liés à la tenue du registre de mouvement de titres ainsi qu’à l’émission de ceux-ci. De plus, Talium Assets utilise le protocole ERC-1400 qui permet de vérifier la conformité de chaque transaction. Cela vous permet d’être aussi conforme qu’avec le système classique, mais de manière bien plus rapide, et moins coûteuse.

Lectures complémentaires et sources :

Document de l’ESMA à propos de l’exemption de prospectus

La réglementation applicable aux prospectus par l’AMF

Q&A de l’ESMA sur la directive prospectus

Panorama des nouveaux textes applicables par l’AMF

Modalités de dépôt et de publication des prospectus (DOC 2019-21)