Aujourd’hui, investisseurs, spéculateurs, technophiles et curieux passent tous par la grande porte pour accéder au marché des crypto-monnaies. Une porte qui s’est ouverte petit à petit au cours des dernières années, poussée par un flux financier sans précédent, je vous parle de la porte des “exchanges”. On en retrouve 2 grandes catégories sur le marché: les échanges centralisés (CEX) et les échanges décentralisés (DEX).

“Les CEX font confiance à l’intermédiaire, les DEX font confiance au code..”

CEX

Les CEX sont les plus populaires avec de grands noms comme Coinbase, Binance, Kraken, etc. On les qualifie de centralisés car ils fonctionnent comme une plateforme de trading classique. A savoir, avec un carnet d’ordres opposant des acheteurs et des vendeurs coachés par des market makers.

En bref : Les fonds sont stockés sur la plateforme et l’accès se fait par un classique “mail + mot de passe + 2FA”. Le prix d’un produit à un instant T dépend du cours de l’acheteur (bid) et du cours vendeur (ask). La différence entre ces cours est appelée le spread. Il permet de mesurer la liquidité d’un marché. Dans le cas où les acteurs sont trop peu nombreux, le marché peut être considéré comme illiquide et c’est à ce moment que les market makers entrent en jeu. Il s’agit de professionnels engagés pour assurer la liquidité des paires. Ils achètent et vendent en continue en assurant un spread raisonnable (qu’ils prennent en commission pour compenser leur exposition aux risques).

Ex : le market maker peut acheter le token A pour $ 10 et ensuite le vendre à $ 10.05, soit un spread de $ 0,05. Binance fait appel aux traders avec un volume de plus de 1000 BTC / mois pour remplir ce rôle par exemple.

La loi : d’un point de vue juridique, les CEX sont soumis aux réglementations des pays où ils sont implantés et doivent suivre des procédures de sécurité comme le KYC (Know Your Customer) afin d’identifier les clients et prévenir le blanchiment d’argent.

Les + : un cadre rassurant et une simplicité d’usage.

Les – : les fonds sont sous leur garde et les actifs disponibles à la négociation sont soumis à leur discrétion. Ils sont une cible de choix pour les pays qui souhaitent bannir les crypto-monnaies et ils sont plus souvent victime d’attaque étant donné qu’ils gardent vos fonds.

"Not your keys, not your ."

Dex and Pools

Les premiers DEX utilisaient un modèle de carnet d’ordre similaire aux CEX mais souffraient d’un important manque de liquidité doublé d’une UX/UI peu efficace… Il a donc fallu repenser complètement la notion d’échange et de liquidité.

Aujourd’hui, on entend par DEX des protocoles AMM (Automated Market Makers) alimentés par des algorithmes déterministes dans un système de smart contract non évolutif. Autrement dit, il s’agit d’un échange Peer-to-Contract (P2C) où les utilisateurs connectent leur wallet personnel pour swaper (=échanger) des tokens en interagissant avec un smart contract. Dans un DEX, les règles sont connues à l’avance, les intermédiaires ne sont pas nécessaires, les liquidités sont automatisées et le KYC n’est pas exigé.

1 - Comment ça marche ?

Pour fonctionner la plupart des DEX ont besoin (a) d’un protocole AMM, (b) de pools de liquidité, (c) de liquidity providers (LP) et (d) d’utilisateurs.

Le protocole AMM s’appuie sur des fonctions mathématiques pour estimer le taux de change de 2 actifs d’après la liquidité disponible. Il existe plusieurs types AMM : fonction constante, moyenne constante, constante hybride, etc. (ces noms sont directement reliés à des fonctions mathématiques spécifiques). L’AMM vient remplacer les market makers mais implique une liquidité constante pour fonctionner : c’est à ce moment que les pools de liquidité interviennent.

Les pools de liquidité sont des réserves de tokens bloqués dans un smart contract. Les utilisateurs appelés liquidity providers (LP) sont invités à y ajouter une valeur égale (1) de deux jetons afin de créer un marché. Autrement dit, dans la pool de la paire A/B, les LP déposent la même valeur de token A que de token B. Les pools se remplissent et le marché devient liquide.

Un utilisateur peut alors échanger un des jetons de la paire contre un autre moyennant une commission qui sera reversée aux LP (en proportion de leurs avoirs respectifs dans la pool).

Important : le prix étant fixé de manière algorithmique (et/ou avec l’aide d’un oracle dans certains cas), il est possible de faire de l’arbitrage. Autrement dit, acheter et vendre un actif afin de profiter d’une différence de prix entre l’actif et le marché. Les utilisateurs réalisent un profit sur cet écart et permettent de maintenir le prix du marché.

(1) Valeur égale : Cas de Uniswap V2 par exemple. Mais d’autres DEX proposent de déposer 1 ou plusieurs coins dans des proportions différentes de 50%, comme DODO qui propose d’ajouter un seul coin par exemple, etc.

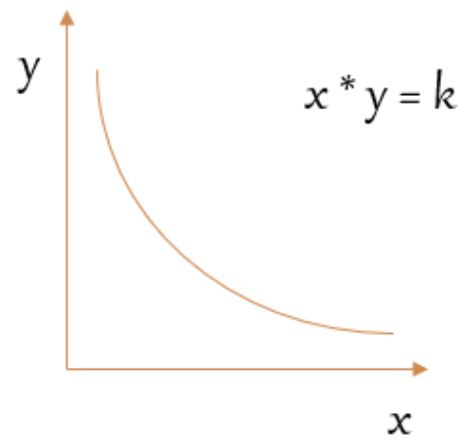

2 - Uniswap V2 : x * y = k, l'équation à $15B.

Dans cette partie, vous comprendrez comment les “fonctions” des AMM fonctionnent. Pour cela, nous allons prendre en exemple : x * y = k, la fonction du protocole d’UNISWAP V2. Une fonction largement utilisée dans la vulgarisation car simple à comprendre même pour les allergiques aux mathématiques.

DISCLAIMER : UNISWAP est le DEX le plus populaire sur ETH. Il faut noter que la V3 est sortie et change certains processus en les complexifiant. Ne prenez que le concept de ce qui va suivre. De plus, dans un objectif de simplification, nous négligeons les frais de 0,3% appliqués par Uniswap qui, en pratique, augmentent “k” mais j’y viens…

Dans x * y = k : x représente le nombre de token A, y représente le nombre de token B, et k est le produit ou la constante. On qualifie cet AMM de CFMM (Fonction Constante Market Maker) mais il en existe d’autres types.

Traçons le graphique suivant d’après la fonction x * y = k : (Source :cryptocutie)

L’interprétation est très simple :

– Si le nombre de token B (y) augmente, alors le nombre de token A (x) diminue, et inversement ;

– Si x ou y varie, alors K glisse sur la courbe, ce qu’on appelle le slippage, car la courbe indique les valeurs de k.

En simplifiant, le prix revient à un ratio entre x et y où le prix de x par rapport à y est le ratio y/x et inversement pour y.

Vous l’aurez compris, swaper engendre un price impact, c’est-à-dire une modification du prix due à une modification du ratio. Plus votre slippage est important, plus votre price impact est important et plus vous payerez cher.

Cette formule a la propriété souhaitable que les transactions plus importantes (par rapport aux réserves) s’exécutent à des taux exponentiellement plus élevés que pour les plus petites transactions.

3 - Limites

Bien que ingénieux, les AMM ne sont pas parfaits… et s’accompagnent de plusieurs limites

- La faible utilisation des fonds : pour limiter le price impact, on limite le slippage ce qui a pour conséquence de ne jamais pleinement utiliser les liquidités disponibles.

- Le problème de la perte non permanente : fournir des liquidité s’avère parfois moins rentable que de simplement conserver les fonds dans son wallet.

- etc.

Il est très important de se renseigner sur le protocole où l’on souhaite bloquer ses fonds afin de comprendre les risques que cela implique. Aujourd’hui, les DEX continuent d’innover afin de résoudre ces problèmes.

On peut prendre en exemple la V3 d’UNISWAP qui introduit la notion de liquidité concentrée pour pallier à la faible utilisation des fonds, ou encore BANCOR V2 avec une pondération automatique (via un oracle) pour limiter les pertes non permanentes, ou DODO avec un AMM proactif (PMM), etc.

Les DEX représentent les fondations de ce qu’on appelle la DeFI.

A suivre : Finance et Assurance décentralisée

Sources:

- https://fr.cryptonews.com/exclusives/exchanges-cryptos-centralises-cex-ou-decentralises-dex-quelles-differences.htm

- https://www.youtube.com/watch?v=x92YrwJ7MvQ

- https://www.bitpanda.com/academy/fr/lecons/quels-sont-les-frais-maker-et-les-frais-taker-pour-les-traders-de-cryptomonnaies/

- https://cryptoast.fr/slippage-effet-glissement/

- https://stakepool.fr/definition/liquidity-pool

- https://hummingbot.io/blog/2020-09-what-is-arbitrage

- https://cryptocutie.medium.com/the-math-behind-defi-is-not-as-hard-as-you-think-60e1ba39ee2a

- https://docs.uniswap.org/protocol/V2/concepts/protocol-overview/how-uniswap-works

- https://cryptocutie.medium.com/the-math-behind-defi-is-not-as-hard-as-you-think-60e1ba39ee2a

- https://ladefi.fr/la-perte-impermanente-ou-provisoire-expliquee/

- https://academy.binance.com/fr/articles/impermanent-loss-explained

- https://longhashsg.medium.com/the-next-generation-of-automated-market-makers-in-a-liquid-defi-world-27d59ae8b1e1

- https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104c0b6816f2

- https://medium.com/bollinger-investment-group/constant-function-market-makers-defis-zero-to-one-innovation-968f77022159

- https://journalducoin.com/actualites/quest-ce-quun-amm-automated-market-maker/