Last Updated on décembre 9, 2020 by Talium

La tokenisation permet d’enregistrer des actions (entre autres) sur un registre partagé de type blockchain. Afin d’être utilisable de bout en bout de manière numérique, un jeton (token) doit posséder plusieurs caractéristiques.

La tokenisation expliquée

Nous pouvons résumer la tokenisation d’actifs en une phrase simple : il s’agit de la digitalisation d’un droit (politique, financier, de propriété), sur un registre partagé (blockchain/DLT). La tokenisation est souvent vue comme le principal cas d’usage parmi les nombreuses possibilités qu’offre la blockchain. Afin de définir ce qu’est la tokenisation, la manière la plus juste est d’expliquer ce qu’est un “token” (“jeton” en français).

Le challenge est d’en définir les termes d’une manière non technique, compréhensible et utilisable par toutes les industries. La Token Taxonomy Initiative (TTI) tente, grâce au Token Taxonomy Framework (TTF) d’apporter ces définitions, et de les rendre accessibles à tous. C’est un travail remarquable, réalisé en collaboration qui nous permet aujourd’hui de vous expliquer ce que sont les tokens. Depuis peu, la TTI fait partie de l’interWork Alliance (IWA). L’International Token Standardization Association (ITSA), dont Talium est partenaire, fait partie de cette alliance.

Le token et ses caractéristiques

La TTF classifie les tokens selon leurs caractéristiques. Nous allons reprendre la même classification, en relevant la question à se poser pour caractériser un token :

- Le type du token : s’il est fongible, non-fongible ou partiellement fongible (ie. fongible entre sous-classes). Cela répond à la question : “Est-ce qu’un token de cette classe est parfaitement interchangeable par un autre token de la même classe ?”

L’once d’or et le baril de pétrole sont fongibles : on peut remplacer n’importe quel once d’or ou baril de pétrole par une ou un autre, ayant les mêmes propriétés.

Pour une œuvre d’art, on peut la considérer dans son intégralité, déterminer qu’elle est unique et non-fongible et la tokeniser vers un NFT (Non-Fungible Token). Alternativement, on peut décider de la séparer en x tokens, qui seront donc fongibles (à noter que dans ce cas précis, c’est le fonds qui possède l’œuvre d’art qui sera tokenisé). La possession de ce token ne nous donnera pas de droit sur une partie particulière du tableau, mais une partie complètement échangeable avec une autre.

Concernant le partiellement fongible, nous pouvons prendre l’exemple d’actions vendues par une SAS. Une SAS peut décider de proposer plusieurs sous-classes d’actions à la vente. Ces sous-classes seront échangeables entre elles, et donc fongibles mais pas avec les autres.

Nous pouvons aussi prendre l’exemple de l’électricité verte qui pourra être fractionnée en énergie solaire ou éolienne.

Au niveau du smart-contract, comme nous l’expliquons dans un autre article, nous allons devoir générer des partitions.

L’unité du token : s’il est fractionnable, entier ou singleton. Peut-il être divisé, ou non, est-il unique ?

Ici, nous pouvons prendre l’exemple du Bitcoin, qui est fractionnable à 10-8, le jeton d’arcade ne peut être échangé que contre un jeton d’arcade en entier. Le brevet lui, dispose d’une propriété unique, il ne peut ni être échangé, ni fractionné.

Sa valeur : intrinsèque ou de référence. Est-ce que le token représente une valeur, comme une cryptomonnaie ou plutôt une référence, comme un titre de propriété ?

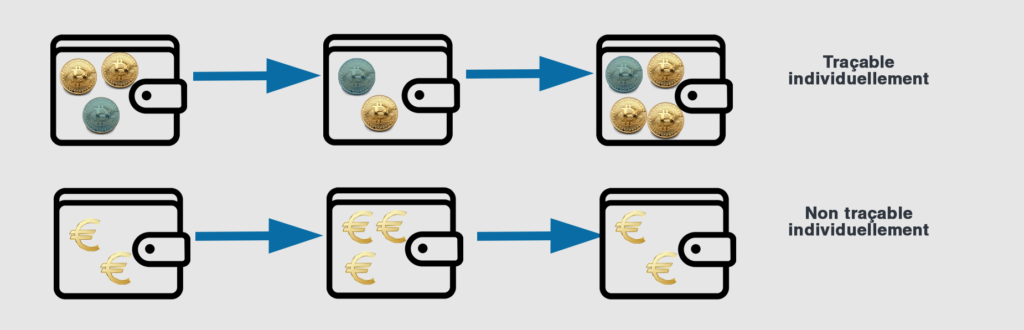

Sa représentation : commune ou unique. Est-ce que le token que nous créons va être entièrement traçable individuellement ?

Par exemple, le modèle UTXO du Bitcoin permet que celui-ci soit entièrement traçable individuellement de bout en bout. Alors que la monnaie fiat, sur un compte bancaire ne l’est pas.

Son approvisionnement : fixe, plafonné-variable, par palier, ou infini. La question à se poser est la suivante : peut-on ajouter ou supprimer des tokens ? Sinon, ont-il un approvisionnement maximum ? Si des tokens peuvent être ajoutés, cela se fait-il lors d’une date ou d’un événement particulier ? Ou peut-on créer et supprimer ces tokens à l’infini ?

Dans le cas d’un approvisionnement fixe, il y a une émission de x tokens, et il sera alors impossible d’en rajouter ou d’en supprimer. En plafonné-variable, on a un approvisionnement maximum et une possibilité d’ajouter ou de supprimer des tokens dans le temps. Lorsque nous sommes dans la configuration par palier, les tokens peuvent être créés ou détruits lors de différentes étapes déterminées à l’avance (pré-vente, vente, en fonction du chiffre d’affaires). La dernière possibilité est de le faire de manière infinie et ainsi permettre la création et la suppression de tokens à certains moments.

Son comportement : transférable, non transférable, divisible ou indivisible, singleton, “mintable” (qui peut être “frappé”, comme la monnaie), “burnable” (destructible).

Le comportement ne rentre pas dans les 5 caractéristiques de base du token proposées par le TTF. Les différents comportements ne sont pas orthogonaux, le token peut par exemple être transférable, indivisible et destructible. Mais il fait partie des questions les plus importantes à se poser. Nous pouvons décider qu’un token est transférable, comme une action. Si nous tokénisons un contrat divers, il est généralement non-transférable. Mais comme toutes les caractéristiques et comportements liés au token, tous les choix sont dans les mains de l’émetteur.

Dans un autre exemple, soit l’obligation émise peut être divisible et achetée par plusieurs investisseurs, soit non-divisible et ne peut être acquise que par une seule personne, cela reprend le fractionnement ou non du token. Les caractéristiques mintable et burnable sont liées en partie à l’approvisionnement et déterminent si les tokens peuvent être créés ou détruits à n’importe quel moment. Pour reprendre l’exemple de l’obligation, il faut pouvoir détruire le token une fois que le remboursement a été effectué.

Tout cela va donner le template type : pour reprendre le terme donné par la TTF, il va s’agir de la recette du token.

Nous aimerions donner l’exemple de la tokenisation dans l’immobilier, et nous décidons de tokeniser un immeuble. Nous sommes la SAS Genious Estate.

Nous souhaitons vendre l’immeuble en plusieurs parts fongibles. La SAS a uniquement cet immeuble et en est la seule propriétaire. Afin de le vendre en plusieurs parts, la seule solution est de vendre des actions de notre société (il n’est pas possible de tokeniser directement un immeuble). Nous aurions pu vendre une action de l’entreprise, représentant toute la société. À noter qu’à ce jour, la loi ne permet pas le transfert de droit de propriété sur un registre de type partagé, qui doit obligatoirement se faire avec un notaire.

Étant donné que ce sont des actions, les tokens ne sont pas fractionnables et sont une valeur de référence.

Les tokens représentant des actions, ils sont parfaitement traçables individuellement de bout en bout et sont donc uniques.

L’approvisionnement est fixe, mais il y a la possibilité d’acheter de nouveaux immeubles par la suite, pouvant éventuellement donner lieu à une STO (Security Token Offering). Il faudra donc vendre des nouvelles actions.

Au niveau de son comportement, nous décidons de les rendre transférables. De par leur nature ils sont indivisibles, non mintable et non burnable.

Les autres questions à se poser avant de créer un token

La première question à se poser est celle de l’actif sous-jacent et des droits que confèrent le token à ses détenteurs : droit de propriété, droit aux dividendes, droit de vote…

L’émetteur, en collaboration avec son conseiller, est soumis à la juridiction dans laquelle il se trouve. Il doit se poser la question de la réglementation dans sa juridiction. Plusieurs règles accompagnent ces juridictions. La juridiction peut par exemple imposer qu’un investisseur résidant dans un pays A ne peut acheter des tokens d’un émetteur résidant dans un pays B. Ou permettre qu’Alice puisse investir 1000€ dans le token émis par l’émetteur résidant dans le pays B mais ne peut pas investir plus de 10 000€. Il est possible de les introduire dans toute création de token, dépendamment du modèle de conformité choisi.

Références

What is Tokenization? Real-World Assets on the Blockchain

The Anatomy of ERC721. Understanding Non-Fungible Ethereum… | by Gerald Nash | Crypto Currently